新用户登录后自动创建账号

登录第三方登录

“万通六君子”之一易小迪,在地产市场一直较为低调,但最近因李亚鹏欠债4000万元一事再被关注,缘由是他的房企阳光100在2015年接盘,成为李亚鹏曾主导的丽江雪山艺术小镇的操盘方,而这一小镇也恰是前述债务的肇始之地。

易小迪的阳光100曾一度高光,那是2004-2008年,其连续5年位列全国百强房企前十,只是现在曾经的很多“小弟”纷纷踏进千亿房企序列时,阳光100却还是百亿级别。

在公开信息中,易小迪被认为个性稳健,尤其1993年海南房地产泡沫后,使其更为求稳,乃至被贴上“佛系”、谨慎的标签。

易小迪曾在接受媒体采访时提到,自己是一个胆小的人,过分的谨慎使企业失去了很多扩张良机。

自然,他也不是完全不想扩张,包括在文旅地产方面的拓展,既有其带领企业转型的考虑,也有寻求为企业拓展领域的意图。

只是,他接盘的雪山艺术小镇如今依然困境难去,这成为一个典型注脚。

摇摆中转型文旅,困境待解

阳光100的命运走向,随着掌门人易小迪的两次转型决定,浮浮沉沉。

2014年,在易小迪的推动下,阳光100在港交所成功上市。也是在这一年,这家传统住宅开发商,开始向非住宅业务转型。

阳光100转型的一个考虑是,侧重重运营和服务,以减少利润率较低的住宅开发比例,提高公司整体利润水平。但是,硬币的另一面是,运营和服务其实比较“重”,既讲究运营服务能力,且资金回报期长,不像住宅项目开发那么“简单甚至粗浅”,也由此带来不少“坑”。

2015年,易小迪加码文旅地产,他看中了在李亚鹏手里“摇摇欲坠”的雪山艺术小镇,意图盘活。

2015年6月,阳光100以1.938亿元接手雪山艺术小镇项目51%的股权,彼时,该项目正面临客流短缺、去化率低、销售单价不断走低等顽疾。易小迪接手后,将小镇由住改商,调整为街区综合体。

即将酒店式公寓变为客栈,艺术酒店、艺术家工作室变为开放式街区业态,商业形态成为主体。另外,此前每栋190-300平方米的别墅被打开围墙,产权分割成29-35平方米的商铺,或分割成6-8间的返租式公寓,每套面积在22-55平方米之间。

外界曾评价,易小迪接手该项目是明知不可为而故意为之,虽被认为是行业内最懂地产、最会造房子的人之一,但其做文旅地产未必内行,易小迪没能化腐朽为神奇,雪山艺术小镇的去化情况仍然不景气。执惠梳理阳光100财报发现,2015年-2020年5年间,雪山艺术小镇项目销售回款金额总计仅为 2.16亿元。

由于缺乏高周转与过硬的融资能力,阳光100不可避免的遭遇了转型阵痛期。2015年至2018年,公司资产负债率均在80%以上,业绩惨淡。在此期间,性格佛系又谨慎的易小迪在住宅和非住宅业务中间摇摆不定,缘由在于转型并没有实现阳光100“新业务占公司半壁江山”的预期。在2017年中期业绩会上,易小迪表示将“逐渐提高住宅比例,优化我们的回款”,走上回头路。

头顶着资金压力这把达摩克利斯之剑,易小迪卖项目、卖地拯救现金流危机。

据公开资料,2019年,阳光100出售住宅项目权益相应物业价值117亿元,确认税后收益19.24亿元。重庆阳光100、卓星集团、东莞清园孵化器、温州中信昊园等均成为公司出售的标的资产。其中,其麾下最大的项目广东省清远市清城区龙塘镇物业开发项目出让予佳兆业,重庆国际新城项目和慈云寺老街项目出让予融创,总计套现约60亿元。

住宅用地相较于商业和公寓用地,能更好地去化,回笼资金更快。因此,频繁卖地,与其说是为了转型做准备,不如说是易小迪的一场“自救”。

2019年,阳光100迎来了第二个转折点。彼时的易小迪终于意识到,鱼与熊掌难兼得,于是他放弃了住宅业务和综合体并行的做法。

在阳光100 2019年中期会议上,易小迪做出了一个决断——离开住宅主流房地产市场,全力出击由商业综合体、喜马拉雅服务式公寓、文旅小镇组成的创新产品线。

这三条创新产品线,标示着易小迪为阳光100准备的三条赛道:以阿尔勒文旅小镇为代表产品的郊区大盘,以凤凰街为代表的商业街区综合体,以及喜马拉雅服务式公寓。

文旅扮演的角色作用也被提升。在阳光100 发布的2019年中期报告中,易小迪设想,文旅产品将成为阳光100今后发展的重要业务板块。

其中,让人较为好奇的是,易小迪对环京文旅市场也很看重。2019年9月,阳光100高调宣布入股环京文旅项目热河山谷(根据阳光100 2020年财报,2020年热河山谷的合约销售面积为312平方米、合约销售金额仅510万元,去化表现较冷)。

从2018年起,阳光100已在环京多处布局,通过股权收购获取阳光100天塔喜马拉雅及阳光100南开喜马拉雅两个项目。

2020年7月,位于河北兴隆的“阳光100·北京的阿尔勒”项目亮相,按照城市规划,兴隆乃至承德一直大力发展面向京津的旅游产品。

要知道,2017年,北京出台最严限购令,环京第一圈层城市受到直接关联,市场低迷。2019年时,连环京房企“三驾马车”之一的华夏幸福都已现颓势,而一直自称“胆小”的易小迪却重仓环京,着实有些令人摸不着头脑。

转型是形势所趋,只不过易小迪“踩点”不是很好。

将资金和精力投入到需要大量前期投入,周转回款又慢的商业街区综合体和文旅小镇中,是一门聪明的生意吗?被认为谨慎佛系的易小迪有自己的执着与考量。

根据房地产行业马太效应,随着住宅市场趋于饱和、重点房企融资新规起步,国内的住宅市场结构将呈现强者更强、弱者更弱的局面,中小房企卷不到多少市场份额,盈利空间会持续恶化。因此,以阳光100等为代表的中小型房企寻求差异化创新发展,是安身立命之法。

阳光100转型的底气,来自于易小迪口中具备优势的优质土储,且易小迪的钱大多都花在土地上了。

执惠查阅阳光100的年报发现,2014年起,阳光100土储量一直在千万平方米左右的水平。截至2020年12月31日,阳光100总土储面积为1047万平方米,对应货值近2000亿元。按照易小迪接受公开采访的说法,就算按照每年200亿元的销售节奏计算,阳光100的土地可以卖十年。

而巨大的土储也为阳光100的转型提供空间,一方面,开发现有土储可以维持当前的业务扩张;另一方面,既有的存量项目本身也是阳光100转型的来源之一。

阳光100 2020年财报披露,随着长三角土地升温,阳光100在温州储备的一级开发项目趋于成熟,价值会逐步释放。

易小迪还有几个难题?

按照易小迪的设想,从住宅业务中抽离出来以后,文旅业务将成为阳光100今后的重要业绩支撑之一。

但设想归设想,成绩如何还要靠数据说话。

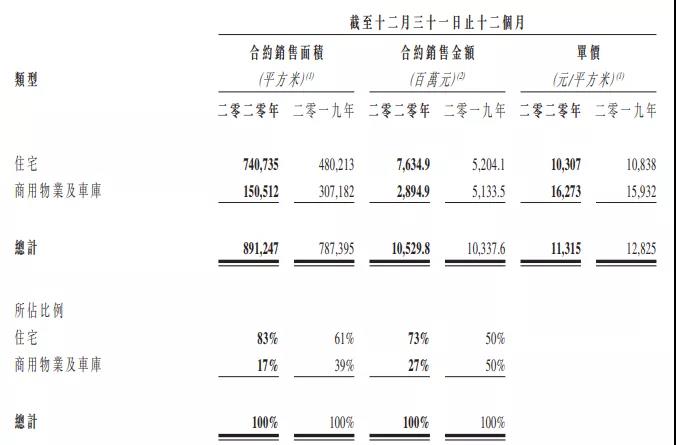

根据阳光100 2020年财报披露的数据来看,阳光100转型成效并不明显,盈利仍然以住宅销售为主,合约销售金额占到总销售额的73%。

上文已经提到,热河山谷和雪山艺术小镇的去化率较低,2020年在售的6个阿尔勒小镇项目去化预估也不够理想,阳光100 在2020年财报中披露的合约销售总额为47.94亿元。

没有突出的文旅项目、既有项目去化率也不算高,阳光100的文旅转型目前只能称作平平无奇。

图片来源:阳光100 2020年财报

如今卸下“万通六君子”光环的易小迪,作为一名猎手少了些“血性”。佛系的性格使他错失了诸多良机:2003年,国内施行招拍挂土地制度,当其他房地产商疯狂抢地完成原始积累时,易小迪在开拓品牌。2009年,一线城市房价快速上涨之时,阳光100却做出将重心转至二三线城市转至三四线城市的误判。一再错过红利期,曾经的一线房企种子选手,现在沦为中小型房企。

2020年,疫情把易小迪的步调又打乱了,文旅项目及商业街销售受到不小的影响。易小迪不得已重新加大了大型住宅项目的开发比例,同时加大一级土地开发力度。

3月30日,阳光100中国发布2020年度业绩公告显示,期内实现营业收入约57.6亿元,同比下降约30.5%;归属公司拥有人净利润约4.4亿元,同比下降75.7%。

对于2020年业绩,易小迪应该是忧大于喜的。

喜在超额完成业绩目标。在2020年中期报告中,阳光100保证全年销售任务过百亿。今年年初,阳光100披露其2020年实现合约销售金额105.3亿元,完成全年目标的105%。

不过要知道,2019年合约销售目标为150亿元,2018年合约销售目标为175亿,虽确有疫情影响,但目标额连年下滑也属实,背后或映衬着其对市场环境的预判、以及对自身业绩提升信心的不足。

忧在何处?接下来易小迪需要操心的几大难题,是高企的偿债压力,流动性危机,还有可持续性存疑的现金流来源。

偿债能力,看净负债率、现金短债比。阳光100 2020年年报显示,公司净负债率高达186.8%,剔除预收款后的资产负债率为76.2%,非受限现金短债比为0.24,短期偿债能力低。由此,重点房企融资新规的“三条红线”全部被阳光100踩中,身处“红档”行列,意味着不得新增有息负债。

3月1日,阳光100公告称,已于公开市场回购并注销7.5亿港元于2023年到期按4.80厘计息的可转换债券。标普认为,鉴于参与其中的债券持有人获得的收益低于初始所承诺,本次回购为折价回购,相当于违约。

据统计,目前阳光100中国存续境外债券4只,存续规模6.28亿美元,其中有3只将于今年到期,到期规模超5亿美元,截至2020年底,阳光100中国拥有现金及现金等价物30.71亿元,其面临集中兑付压力较大。

公司的债务情况也引起评级机构的警惕,标普将阳光100中国的发行人信用评级被下调至“CCC-”。

文旅项目周期长,前期资金投入大,目前涉足企业的基本模式是通过住宅业务“输血”文旅业务。专注于非住宅的易小迪,频繁售卖状况不佳的项目回笼资金,化解现金流压力,难免让人质疑,靠什么来持续稳定地补充现金流?

此外,根据阳光100 2020年财报,其产品库存已达到190亿元,接下来如何加快库存产品去化?易小迪面前的压力不小。

综上,债务高企,信用状况疲软融资难度加大,偿债能力存疑,给本就盈利状况不佳的阳光100蒙上了一朵乌云。

扫码查看详情

扫码关注执惠公众号