.jpg)

新用户登录后自动创建账号

登录第三方登录

导读:7月13日,来也股份创始人杨振之教授应邀前往清华大学卓越总裁班授课,以“新兴产业-文化旅游产业展望”为主题,与学员们分享了当前文旅消费升级态势、文旅产业投资现状、问题和趋势,对新时期文旅产业相关政策进行深度解析,并针对田园综合体、特色小镇建设、创新文旅产品等重点方面,提出了实操指导和经典案例。分析深入浅出、研判精准到位、案例生动详实,课程系统阐述了文化旅游产业的现状和未来发展趋势。本文源自杨振之教授《新兴产业-文化旅游产业展望》授课内容。

当前文旅消费升级态势

2017年,中国国内和入境旅游人数超过51亿人次,旅游总收入超过5.3万亿元,旅游对国民经济和社会就业的综合贡献都将超过10%。无论国内游还是出境游,消费升级显著。

因私护照发放量突破1亿、出境游客的年购物消费已达4000亿美元,出境游激增凸显国内供给侧水平仍差距显著,未来消费外溢预期巨大。

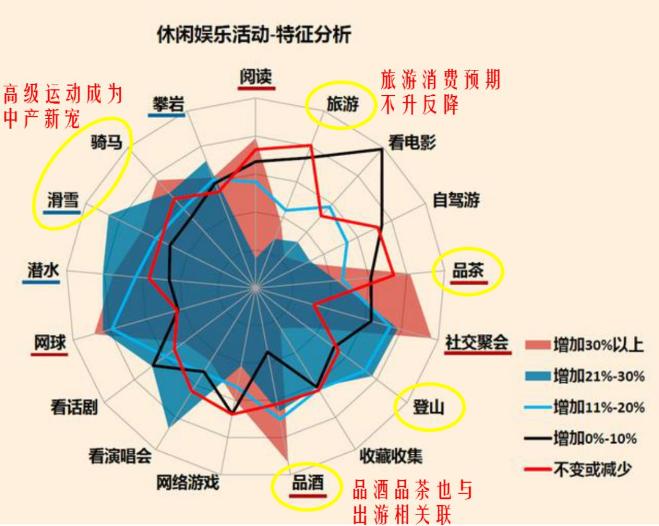

2015-——2025年新增大学毕业生将达7400万人,千禧一代的消费态度源自差异化的成长经历,意愿强烈但随心所欲,旅游成为新一代年轻人获取社交认可、自我提升、生活幸福的刚需。

调查显示,游戏、音乐、阅读、运动、动漫、影视关注度均位居旅游之前,换言之,与这些爱好相关联的旅游产品将更具叠加吸引力。中产阶层消费升级显著,旅游已“过时”,文体成新宠。

图片来源FT金融时报研究报告

文旅产业投资现状、问题和趋势

一、旅游资本化“洗牌将至”

截至2016年底,以旅游为主营业务的上市公司,包括A股、港股、美股的共46家,另有新三板19家。市值突破千亿级的只有金沙中国、携程和世纪游轮,百亿级有16家,华侨城A、中国国旅和去哪儿分列前三。“互联网+旅游”近年超越“地产+旅游”,成为首位“概念”,“文体+旅游”则势头强劲,望二争一。

探究规律,旅游投资的保险基础,已经从占据土地、建筑等实物资源,逐步转向强化内容整合和创作能力。

二、风口之下,仍需保持理性

(一)旅游投资总体形势稳中有升,跑赢大势

全国旅游直接投资继2015年突破万亿元大关后,旅游投资持续走高,2017年全年我国旅游直接投资超过1.5万亿。全国已经有144支旅游产业投资基金,总规模超过8000亿。国有企业、民营企业和政府共同参与,民间资本占比60%。

(二)政策环境保持良好,全域旅游得到高层支持

全国31个省区市都已把旅游业作为战略性支柱产业加以优先发展,形成地方党委政府主要领导挂帅抓旅游的良好格局。全国已有20余个省区市、150余个地(市)设立旅游发展委员会。《2017年政府工作报告》中至少六处涉及旅游产业的发展,其中“大力发展全域旅游”成为2017年重点工作任务之一。

(三)旅游地产投资增值能力两极分化

国家和地方旅游产业投资基金都更多指向真正具有产业引领带动和供给侧创新价值的项目。单纯的住宅类项目销售疲软,综合性文旅/体旅大盘类项目的物业销售和出租情况普遍较好。万达、恒大、绿城、碧桂园等大型房企都认识到技术投入的增值效应,相继布局文旅/体旅地产研究和开发。

(四)疯狂抢占资源之风愈演愈烈

越来越多的民企甚至国企将旅游投资等同于“跑马圈地”,更多作为资产避险的工具。这与旅游业“第三产业排头兵”的功能定位与诉求背道而驰。

(五)大型企业+PPP模式可能带来旅游业灾难

目前,PPP项目中标情况并未体现公正性,大型国有和民营企业占据压倒性优势,这会造成一系列不良后果:

1.延后各类涉旅落后产能淘汰甚至令其变本加厉

2.滥用公共投资而导致“好钢用不到刀刃上”

3.资源过度集聚而降低旅游市场竞争的充分程度

4.资源获取成本低而容易倾向于粗放开发与经营

5.大片占,小块建,导致资源开发滞后和不充分

三、人才匮乏,成为必解短板

(一)非标设计与建设的实际门槛很高

我国的旅游通才和专才均十分匮乏,大量投入的资本面临落地失法,用度无序,回报无门的尴尬。旅游用途的建筑、设施、景观设计更为追求差异个性,不可过多沿用标准化方案,对技术能力要求更高。这种“非标性”还直接影响建设流程,要通过具有创意能力的高水平工匠完成,而这类人才甚至更为稀缺。

(二)定制化业态招商带来严峻考验

旅游景区、度假区的业态构成不能照搬Shopping Mall或商业街区,星巴克这样的连锁业态无法满足需要。

目前的招商机构大多擅长连锁业态资源的打包引入,尚未具备“定制化旅游商业业态创造与组合能力”。市场亟需以文创能力为优势的招商团队,针对性提供吸引物级别核心业态,辅以专案优化的配套业态。

(三)运营团队务须自我成长以应对市场

消费时尚趋势瞬息万变,对于非刚需的旅游项目而言,其运营必须跟上市场节奏,保持终端消费者吸引力。

一方面,运营团队要与游客、旅行社等销售对象建立常态而有效的沟通渠道。另一方面,运营团队要与文化、运动、健康、农业等关联产业加强沟通交流。

四、轻重结合,方能避险增效

(一)“轻重结合”令旅游投资事半功倍

惯有房地产开发思维不适合旅游业。旅游“平台”已然过剩,“内容”竞争关乎生存。文化IP、特色装备等轻资产的旅游增值想象空间更大。旅游投资者应合理配置轻重资产,拿捏好“分量”。

(二)重资产投资需强调多元化组合配置

1.旅游小镇:对接新型城镇化政策,集聚服务业态

2.大型旅游景区:抢占稀缺资源,借势交通大幅改善

3.专项度假区:康疗、养老、运动、生态等丰富题材

4.大型主题公园和演出产品:引爆区域旅游竞争力

5.旅游新业态:营地、民宿、低空旅游、游船旅游等

(三)轻资产投资需强调多元化变现途径

无论文化资产还是技术设备的研发与引进都具有前期资本高投入和后期应用高灵活性的双重特征。研发或引进IP级别的文化资产,作为 “金字招牌”。保持对先进技术手段的充分及时了解,保障同步更新。将文化资产与先进技术灵活结合,形成体验效果良好、更新成本可控、溢价水平更高的旅游产品体系。

五、近期文旅投资趋势和热点

(一)百度大数据之2017中国旅游投资十大关键词

1.文化旅游、生态旅游:完全契合五位一体和美好生活

2.景区、乡村旅游、度假区、特色小镇:四类典型项目

3.贵州、宁夏:西部“原真”省份后发优势显现

4.万亿元、PPP :大规模投入、公私合作成为共识

在经济增速放缓的背景下,中国旅游业已成为拉动经济增长的一支强劲动力。

(二)大规模投入是最好的项目门槛

大型非旅企业聚焦文旅项目,不完全统计,京津冀地区2017年度重点旅游投资项目中,非旅企业占比73.3%。旅游投资进入大资本时代,2017年度京津冀地区106个重点旅游投资项目中,百亿元以上的有28个,其中千亿元以上的有3个。旅游综合体成为典型项目形态。不完全统计,2017年度京津冀地区106个重点旅游投资项目中,旅游大型综合体项目有38个,占比35.85%,投资额5828.26亿元,占全部项目投资总额的43.64%,其中31个百亿元以上旅游投资项目中,旅游综合体项目为15个,占比近50%。

(三)下一轮机会在垂直细分领域

资本方对泛旅产业门类的关注,从最初的OTA转为现在的亲子游、体育旅游等细分垂直领域。近年来,流量逐渐被携程、阿里、美团垄断,资本方对OTA 的关注热度日益下降,而转向垂直细分领域。例如亲子游、医养游、运动游、研学游等泛旅游或“旅游+”的细分垂直旅游领域。

(四)避免要素错配是项目生存前提

文旅项目投资以持续性为特征,顶层模式之下,精准流程设计和节奏把控同等重要。很多文旅项目的投入巨大但收效难堪,问题往往在于资金、土地、人力等要素的投资回报节点不匹配,一步错过导致步步脱节。市场导向是避免错配的必要前提,适度前瞻是最优绩效的关键所在。

(五)文旅IP是催化剂但非万能药

莫把IP误解为VI甚至LOGO,实则内涵显著丰富。IP可催化放大文旅项目价值,实现前所未见的溢价水平。但并非所有文旅项目都适合IP化打造,需前置考虑目标客群是否具备IP认知基础及为之溢价消费的能力。

*本文来源:微信公众号“来也股份”(ID:Venitour),作者:杨振之,原标题:《杨振之教授清华开讲 剖析文旅产业热点趋势》。

扫码查看详情

扫码关注执惠公众号