新用户登录后自动创建账号

登录第三方登录

影视IP的文旅梦

“影视+文旅”的路径曾先后吸引过万达、光线、华谊、博纳、乐创文娱等影视巨头,如今随着北京文化的加入,行业大军将再添一员。

在影视行业,北京文化的“爆款IP力”着实令行业中人难以望其项背。2017年北京文化凭借《战狼2》的保底一炮而红,此后两年又相继出品了《我不是药神》和《流浪地球》两个爆款项目,迅速成为电影圈的行业新贵。

回归文旅产业的前夜,北京文化已然将IP流量的弹药做足了储备。

实际上,这也是北京文化早有计划的一环。早在2017年暑期档《战狼2》大卖,董事长宋歌接受媒体采访时表示,“迪士尼是世界上最好的娱乐公司,人家的商业模型非常清楚,学就行了。所以我们第一部戏,先把创作搞好,在这个基础上,我们把IP形成流量入口,再去变现,做衍生产品、视频娱乐、游戏授权,做长尾。”

而文旅产业,也算是北京文化的老本行之一。北京文化的前身就是起家于景区经营的京西旅游,成立之初京西旅游就曾拥有灵山、百花山、妙峰山、戒台寺、潭柘寺“三山两寺”等景区的承包经营权,以及龙泉宾馆等酒店资产。自2015年开始,北京文化才逐渐淡化旗下旅游业务。

但从影视产业的2D视听内容生产,跨越到文化旅游的3D娱乐体验打造,包括IP内容开发、资源投入、商业模式、长期运营等层面的要求都有很大差别,也更加复杂。

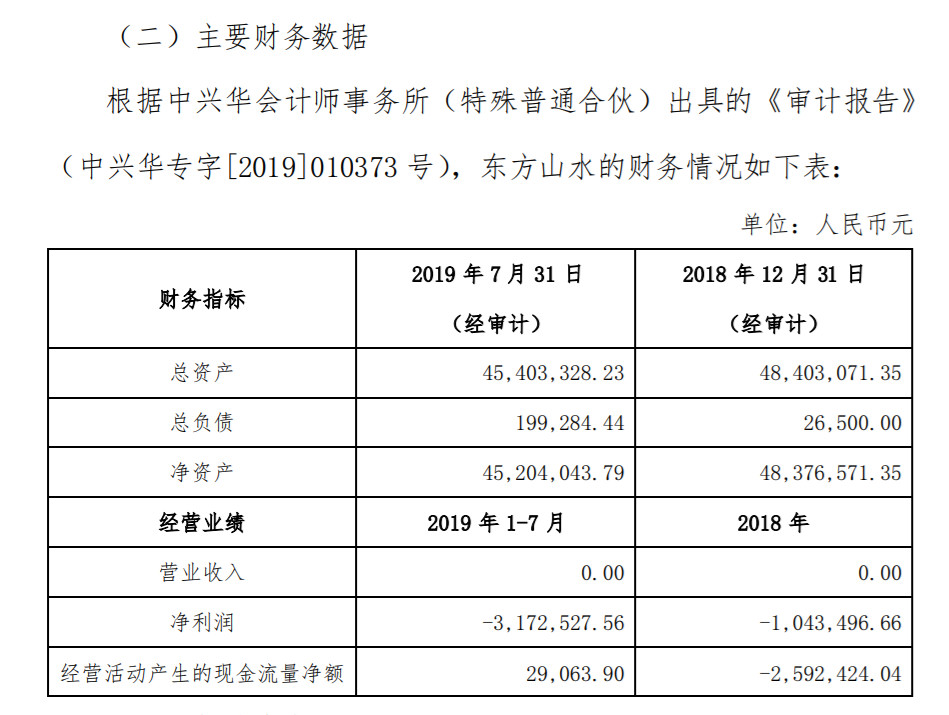

从现有的公开资料看,北京文化的“密云电影文旅项目”还相当神秘,具体规划应该还处于筹备阶段。唯一可知的,是北京文化以超过标的公司账面净资产18倍的价格,取得了29块位于北京市密云区穆家峪镇阁老峪村北的国有土地使用权,使用权面积为18.72万平方米。

资料来源:关于收购北京东方山水度假村有限公司100%股权的公告

根据其对深圳证券交易所的回复,北京文化将在此建设国际电影文旅小镇,结合自身电影IP,打造商区+酒店为核心的文旅小镇,并配套摄影棚、封神之城、多功能影院、亲子类主题乐园、明星餐饮街区、主题酒店等设施,预计建设周期在3-5年。

如果按时完成,北京文化的密云电影小镇,届时将直接和总投资超100亿元的“环球影城”正面比拼。北京文化能否在侏罗纪、哈利波特、变形金刚等超级IP中突出重围,还有待时间检验。

北京环球影城概念图

IP为先 or IP并行?

不过,回到北京文化寥寥数百字的文旅项目说明中,我们并没有看到《战狼2》《流浪地球》等已经“封神”的影视IP。相反的,其中的“封神之城”,应该是意指2020年后才能出炉的《封神三部曲》——一个耗资30亿,且已经筹备了六年的超级大招。

北京文化的“影视+文旅”之路,很可能不是按部就班的成熟IP变现思路,而是高举高打的线上线下协同演进。

这在国内先行者中比较少见。

以至今为止的行业老大哥华谊兄弟为例,自2011年开始布局,实景娱乐正式成为华谊兄弟三大业务板块之一,其主要形态有电影小镇与电影世界两种模式。

2011年开建的海口冯小刚电影公社是电影小镇的开山之作,2018年正式运营的苏州华谊兄弟电影世界则是电影世界的开疆之作。

苏州华谊兄弟电影世界

语义大数据分析显示,阳澄湖边上的华谊兄弟电影世界,已经跃然成为区域性的文旅IP,与周边区域和苏州市其它地区形成了显著的文化核心认知差异。

行业同侪也动作频频。因为具备规模效应、高人流量、业态丰富的特点,在理想的情况下,文旅产业不仅能成为影视公司发展的“现金牛”,与公司本身的影视产业实现联动效应,还能帮助公司规避影视内容的不确定性而带来的业绩“大小年”风险。

2014年6月,光线传媒宣布与上海闵行区达成协议,在闵行浦江镇建设“中国电影世界项目”,面积1200亩,投资100亿。随后不断有相关合作消息传出,涉及辽宁大连、湖南长株潭地区。

2017年12月22日,光线传媒与扬州江都区政府签订中国电影世界项目合作框架协议,项目规划占地4150亩,总投资100亿元。这也是关于光线布局实景娱乐的最新一条公开消息。

2016年,博纳宣布计划投资50亿元在深汕特别合作区,建设中国博纳东方影视城。据报道,该影视城一期占地面积300亩,总占地面积将达到2000亩,预计2019年建成投入使用。

另一个可算是“影视IP+文旅”的产业巨头,是华强方特。但从客群结构看,华强方特主攻低龄市场的打法,与华谊一众显然不同,家庭、亲子、儿童客群的市场特征也存在结构性差异。从市场空缺程度、文娱场景丰度、产业纵深关联等角度出发,以中青年为核心的全龄化影视IP市场,才是发展空间更加广阔的大蛋糕。

如果说华谊、光线、博纳等等,是IP先行、文旅在后。那么,从“二进宫”北京文化的动作中,似乎已经可以看到,将文旅策略规划纳入IP影视制作环节,甚至是IP与文旅的并行开发,也许是重要的方向。

IP先行的2.0模式还能成立吗?

需要注意的是,当前IP先行的“影视+”市场仍然是“雷声大雨点小”。上述的众多项目中,实际上除了华谊兄弟海口、苏州、长沙和建业的四个项目,其余都还未有进一步的消息,可谓前途未卜。

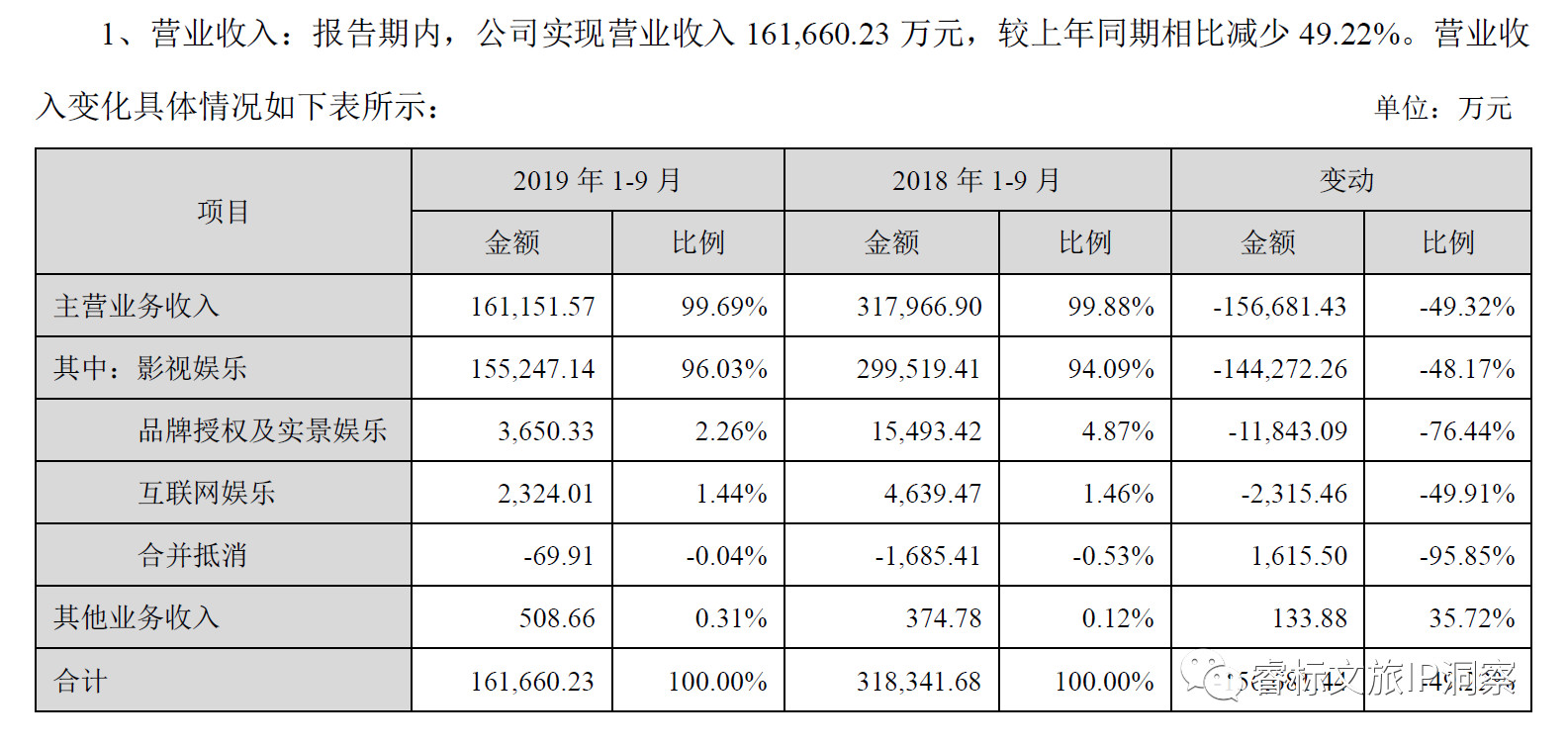

华谊主动跨界文旅产业的先行者之路,也在蜜月期后快速冷却。根据华谊最新的2019年三季度报告,“品牌授权及实景娱乐”业务在1-9月累计收入3650万元,而去年同期,这一数字是15493万元,下滑幅度达到了76.44%。

资料来源:华纳兄弟2019第三季度报告

资料来源:华纳兄弟2019第三季度报告

这其中,至少有两点决定性地影响了华谊的实景娱乐成效——影视IP的质量与IP再开发的内容实力。

一方面,华谊兄弟的爆款影视IP很少,多数影视IP很难与观众或游客产生共鸣,IP质量限制了实景娱乐的上限。

在建业华谊兄弟电影小镇首开的两条主题街区中,部分是以电影《太极1:从零开始》、《太极2:英雄崛起》等电影为原型打造的主题乐园。而这两部电影分别只有1.47亿和1.18亿的票房收入,豆瓣评分也都不到6分。无论在口碑上还是大众认知上,这样的IP都显得差强人意。

资料来源:豆瓣电影

另一方面,华谊兄弟此前在实景娱乐业务中主打的“轻资产”模式,正在成为束缚其发展的枷锁。在发展初期通过授权快速吸金之后,华谊兄弟实景娱乐业务盈利骤降,因为在合资公司中资金投入少,占股比例低,导致在后期的运营期失去话语权,导致项目的落地难以把控。

包括华谊兄弟(长沙)电影文化城、河南建业华谊兄弟旅游文化产业、凉山华谊兄弟电影小镇、华谊兄弟(济南)电影城、南京华谊电影小镇等,华谊天津持股比例在1%到10%。

对于传统旅游地产,借助先天的文化资源、自然资源优势,项目运营所能提供的更多是附加价值。

但对于“影视IP+文旅”等新建项目,文旅首先是IP再开发过程,其次才是长尾变现场景的一部分。即使是“轻资产”,在文旅空间中的人物强化、故事重构、游客参与、用户引导和社区化的内容生产等等,都远远超出简单的品牌授权范畴。

当然,与重资产相伴的资金压力也能够成为异常棘手的问题。华谊高层过去进行了密集的股权质押,理由都是用于项目投资和股权投资。

也许也正是因为看到了先行者们的经验教训,北京文化才以不寻常的速度和力度重回文旅产业。

只看已有的资源,北京文化手中的IP规模确实有限,而且《我不是药神》、《流浪地球》等IP相对光线手中拥有的《哪吒之魔童降世》、《大鱼海棠》等国漫IP落地难度也要更大,而《跳舞吧!大象》、《无名之辈》等IP的影响力又相对有限。

在《封神三部曲》还未推出之时就开始该IP的文旅布局,这是一场冲动的豪赌还是“东方迪士尼”的真正起航,我们还未可知。

但单纯的IP先行战略,在“强体验”需求倒逼文旅内容研发的背景下,似乎越走越难。

小结

不可否认的是,华谊等影业公司的尝试,带领“影视IP+文旅”进入了2.0时代。

80、90年代起步的1.0影视城,终究是电影生产基地的延伸。运营良好的项目,能够围绕“电影产业”不断输出知名作品,刷新关注热度。运营不好的,则岌岌无名,难以为继。但无论如何,影视城都和影视IP隔着一层纱,它不是人物、情节、故事,只是这些要素的载体。

2.0时代,“IP先行、文旅跟进”成为行业共识。“影视IP+文旅”几乎成为人物、故事、情节的本体,内容体验与IP深度绑定。结合多媒体、虚拟现实、游乐装备等技术设施,电影场景、风土人情及故事情节等IP内容,向互动娱乐、演艺演出、主题餐饮、文创产品等等形式直接转化,初步形成了“沉浸式的电影体验”。

但2.0时代似乎也即将过去。

更加强调IP影响力以及IP持续并行开发的3.0时代也许正在来临。

“影视IP+文旅”不存在“先有鸡还是先有蛋”的问题,热门优质的影视“源IP”以及持续创新的IP内容空间化开发,二者既不可或缺,又需要相互配合。

可以预见的是,随着优质影视作品的大量重现,影视IP的空间化过程将更加提前,“强视听”虚拟内容和“强体验”实体内容的产业边界将被进一步打破。

*本文来源:微信公众号“ 睿标文旅IP洞察”(ID:rbgweixin),原标题:《破局3.0:从单向赋能走向同步转化的"影视IP+文旅消费"》。

扫码查看详情

扫码关注执惠公众号