新用户登录后自动创建账号

登录第三方登录

“不调控的话这行没法干了,房价和地价都要上天!”

3月12日植树节这天,在融创中国(01918.HK)举行的2020年业绩发布会上,孙宏斌语出惊人。

在房地产政策拐点带来行业盈利的拐点之际,孙宏斌此次的发声,与以往外界对孙宏斌的赌性印象不同,孙宏斌的底气显得更加充足。

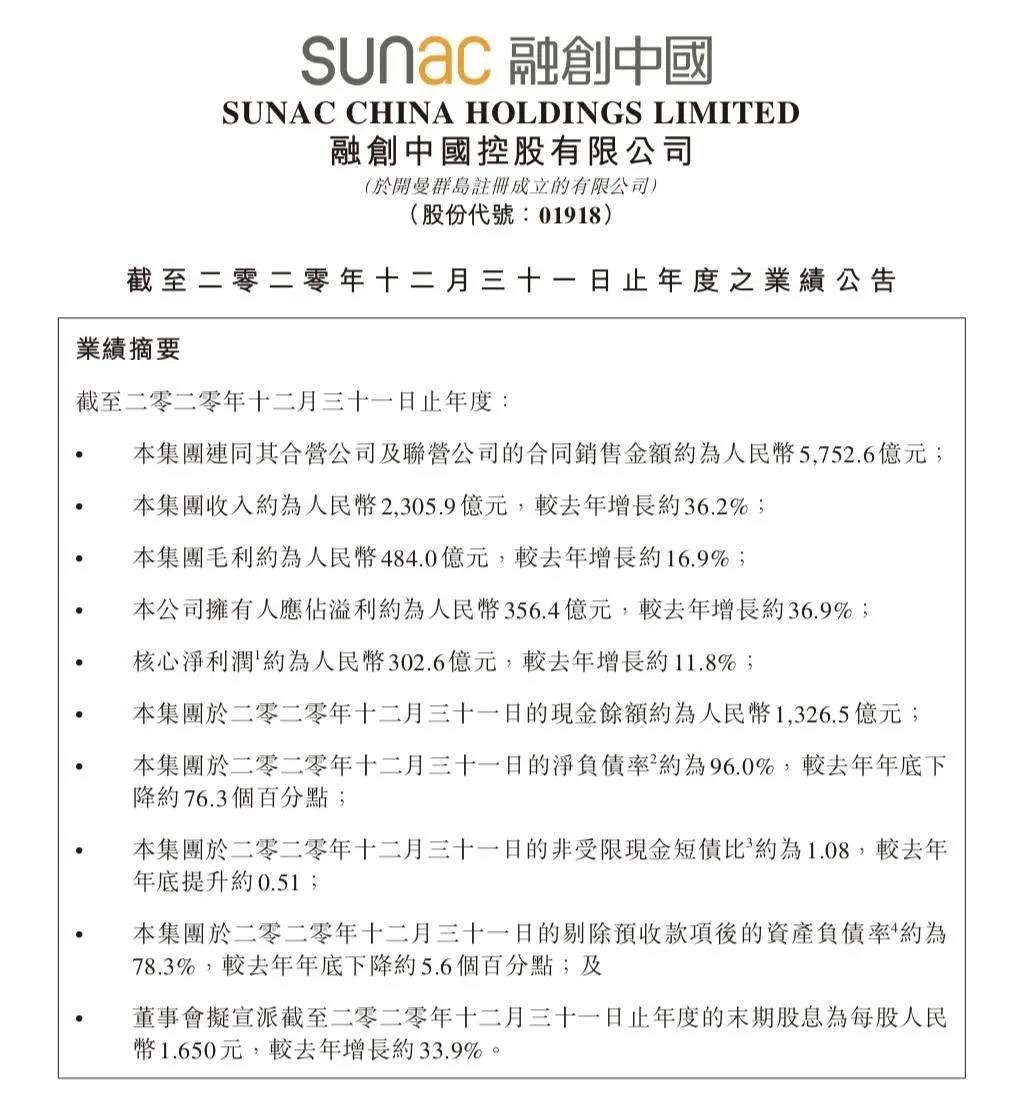

年报显示,2020年融创合同销售金额5753亿元,连续四年稳定在行业TOP4;全年营收2305.9亿元,同比增长36.2%;归母净利润356.4亿元,同比增长36.9%;每股盈利7.82元,同比增长30.6%。

营收利润双双增长,这也意味着一个更加理性,更加稳健,充满制度化的融创时代,逐渐蓬勃。

三道红线下起舞

三道红线,是2020年房地产行业的第一话题。

这项政策内容精准,目标直击房地产企业的七寸,房企的净负债率不得大于100%;房企剔除预收款后的资产负债率不得大于70%;房企的“现金短债比”小于1。

根据三道红线,房企被分类为四种档位,将房企分成红橙黄绿四档,对于投资者来说这是一项可量化的指标。

以往高负债高杠杆的模式不能持续,在很多人眼中,地产板块业绩下行的概率不小,那些高负债的中小房企,将不可避免地走向死亡。

在融创的年报之下,大家的目光也不可避免地聚焦在三道红线之下。

年报显示,截至2020年底,融创净负债率96%,同比下降76.3个百分点,剔除预收款项后的资产负债率为78%,同比下降5.6个百分点;非受限现金短债比1.08,截至2020年底,融创在手现金1326亿元,超额覆盖短期债务,流动性充裕。

融创中国2020年业绩公告

按照“三道红线”标准,融创净负债率与非受限现金短债比均已达标,从“红档”连降两级至“黄档”。

这意味着融创暂时脱离了危险区域,离绿档只有一步之遥。

为什么融创这么快就能回到安全的边界?

首先顶层驱动力强,孙宏斌曾在内部强调不希望融创负债总额增加,希望增加净资产和销售,管理层的意志决定了基层的执行策略。

同时土地获取谨慎,土储质量稳定。

土地储备是房地产企业后续销售的基础,只有获得优质的土地资源才能进行项目开发,企业才能扩大市场占有率、呈规模化发展。

数据显示,融创2020年新增土储约5877万平方米,同比下降41.05%,但其融创平均土地成本约4270元每平米,以融创2020年的销售均价14020元每平米来计算,融创拥有更多的获利空间。

高性价比的土地质量,意味着孙宏斌踩准了行业节奏。

对于投资者来说,在A股房地产板块,将近有200家上市房地产开发公司,随着房地产开发进入后半段,会让没有融资渠道的小开发商难以为继。房地产开发行业必然进入大鱼吃小鱼的阶段,头部地产公司必将降低拍地成本,降低建筑成本,降低销售成本,提高销售利润。

三条红线下,龙头企业必定更多,强者越强。戴着镣铐起舞的融创中国,却创下了年报的高增长,看上去似乎少了点锐气,但更多了点底气和安全。

夯实主业,齐头并进

今年的资本市场,在各种“茅”不断创新高的背景下,地产行业却还处于低估状态。目前来说,房地产行业剩者为王的时代即将来临。

地产行业开始进入存量竞争的时代,行业集中度不断提高,未来房地产行业总规模将在16万亿上下,行业龙头的市场份额将进一步提高,未来五年行业的前五名能占到30%。

如何寻找地产行业的第二曲线,是众多房企关注的焦点,与以往地产公司跨界其他行业不同,地产公司逐渐走向地产相关产业的多元化。

首先去年登陆港交所的融创服务,给了其他房企一个参考的标准。

在今年发布的年报中,其2020年录得营业收入46.23亿元,同比大幅增长约63.5%,三年复合增长率达58%;归母净利润6.20亿元,同比大幅增长约129.8%,三年复合增长率达152%。

融创服务在管建筑面积约1.35亿平方米,同比增长155.1%,合约建筑面积约2.64亿平方米,同比增长67.2%。考虑母公司土储面积后,合约建筑面积达4亿平方米。

融创服务的成功,在于融创本身的远见。

从二手房交易的频率,国内人口城镇化等数据来看,物业蓝海早已是蓝海之地,在此情况下,融创为分拆上市的融创服务,提供大量资金、人力等条件,将机会转化为盈利点,将本身集团公司内部细分项目,培养成具有长期发展能力的子公司。

融创本身具有敏感的市场捕捉能力,能够对相关产业的发展趋势有较好的判断,因此这些“捕捉”到的项目通常符合国家政策导向。

与此类似,在2020年,融创文旅在疫情黑天鹅之下,2020年下半年,客流量同比提升33%,全年总客流超1亿人次;2020年收入约38.8亿元,同比增长36%,管理利润达约6.27亿元,同比大幅增长311%。

最后,2020年融创文化已完成七大动画工作室布局,旗下Base首部原创动画电影《许愿神龙》2021年1月上映后,收获超1.6亿票房;2021年春节档,融创文化参投的影片《刺杀小说家》和《熊出没·狂野大陆》,分别收获超10亿和5.75亿的票房。

齐头并进,融创在夯实主业的同时,非住宅销售类的其他业务也正在快速转型和成长。

深蹲的融创,蓄势反弹

分析者认为,地产上涨的动力在于城镇化率,就刚刚制定的“十四五”五年计划来说,城镇化率要实现从60%提高到65%,此一项指标就决定了房地产在未来五年难有系统性回落。

虽然中国房地产的历史使命已基本完成,整个房地产市场的投资潜力和机会都在减少,但中国很多城市的住房刚需空间还很大,与此同时,随着越来越多的人口向城市集中,这些城市里的住房配套需求也在不断增加。

在此情况下,融创的投资价值在哪?

首先,快速排雷的融创值得期待,如果一家公司不能在行业拐点之际,无法克服自身的弱点,那么投资者便直接放弃研究和跟踪。

一年前的发布会,融创的销售突破5500亿大关,在三道红线的利剑下,孙宏斌很快调整决策,一年之内很快完成了华丽的转身,在未来,融创预计2022年剔除预收款后的资产负债率指标将进一步降至“绿档”。

其次,机构投资者纷纷看好,比如瑞信发布研究报告,将融创中国(01918.HK)目标价由39.4港元升至42.7港元,予其估值较每股资产净值折让40%,维持“跑赢大市”评级,上调其2021-22财年盈利预测2%。

野村东方国际证券也给予融创中国(01918.HK)“增持”评级,目标价46.10港元。

相对于今年年初的高点,融创呈现震荡的走势,深蹲的融创,蓄势待发。

最后,2021年1月房企整体销售延续2020年末景气度较高状态,楼市销售韧性充足。

行业整体库存维持较低水平,对于房价有一定支撑作用,并且行业系统性风险可控。

2020年三季度以来房地产调控及资金监管力度提升,房企“三道红线”的提出,多个一线及热点城市相继出台新的楼市调控政策,年末出台的房地产贷款集中度管理制度等等。

另外2021年春节后央行公开市场操作实现的净回笼,年内货币政策回归常态化,流动性释放相对2020年边际收紧预期加大。

当前地产行业整体估值水平跌至历史底部附近,具备较高安全边际。而融创年报的发布,让投资者发现,其结算业绩有一定支撑。房企间业绩分化也会加大,关注业绩保障度高和基本面稳健的一二线龙头企业,是投资者不错的选择。

从硬件条件和行业环境看,目前的融创,在各方面看上去也都具备“反转公司”的要素。当然单纯的低估并不是买入持有的依据,低估+成长性的拐点更重要。

对于一家经营稳健、现金流充足、融资成本低、负债结构合理的融创,有什么理由不看好呢?

*本文来源:微信公众号“财经无忌”(ID:caijwj),作者:韦航,原标题:《剩者为王的时代,融创的安全感从何而来?》。

扫码查看详情

扫码关注执惠公众号