新用户登录后自动创建账号

登录第三方登录

未来公司不仅可以享受高品质成熟景区乌镇和成长期的古北水镇带来的高估值,还可以享受会展登陆新三板之后带来的估值溢价,增强公司的融资能力,并进一步提升公司的盈利能力。我们给予公司2016年目标价为35.6元/股,维持买入评级。

(一)2016年传统业务目标价30.97元/股

我们认为景区迎来高增长:2015年乌镇将受益戏剧节、互联网大会带来的游客增加,2016年将受益迪斯尼开业带来客流量的叠加效应,营业收入大幅提升乌镇盈利创新高,一季度同比增长42%。

古北水镇随着配套完善以及旅游旺季的到来,成为周边游逃离“穹顶之下”的氧吧之旅的首选之地,虽然景区2015年清明节接待游客4万多人次,但考虑到冬季和春节的时间较长、对出游人数影响较大,我们下调古北水镇2015年全年游客接待数量至176万人次,但受益于较高的客单价,我们预计2015年为241元/人,全年仍可实现4亿元的营业收入。一季度古北水镇实现营业收入2700万元。

会展公司经过12年的发展,业务已超出传统旅行社业务的发展格局,形成包括会议管理、活动管理、国际会议组织管理、奖励旅游、公关传播、数字营销、展览展示、博览会运营、体育营销、体育赛事服务等线下整合营销服务体系,并已启动线上数字平台的开发和应用。

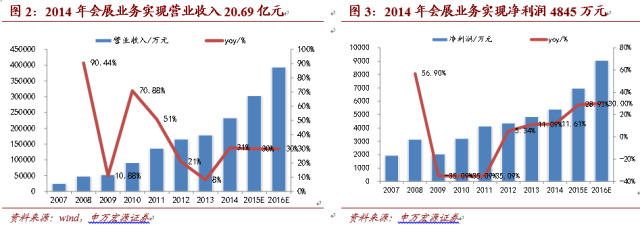

2014年会展公司更是敏锐把握市场动态,布局博览会产业、体育产业等新兴市场。全国化发展战略已实现立足北京、覆盖环渤海、长三角、珠三角和中西部、辐射全国的核心市场布局。2014年会展公司业绩再创新高,实现会展业务收入20.69亿元,同比增长16% ,会展公司实现净利润5407万元,同比增长11.61%。

我们预计2016年传统业务:企业会展业务实现权益净利润5117万元,乌镇景区实现权益净利润2.86亿元,古北水镇实现权益净利润0.55亿元,创格科技实现权益净利润4322万元,中青旅风采科技实现权益经刘润3731万元,中青旅山水实现权益净利润1003万元,对应的每股收益为0.67元/股,我们给予企业会展、乌镇景区、古北水镇、创格科技、中青旅风采科技、中青旅山水的合理PE分别为30、50、70、30、30、30倍,按照权益净利润进行加权平均的PE为46倍,传统业务部分对应的股价为30.97元/股。

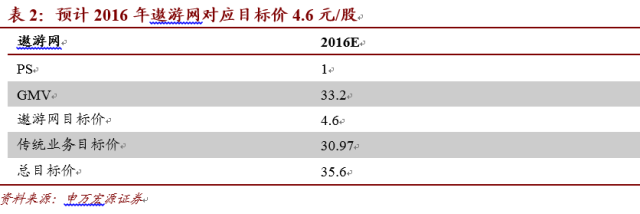

(二)遨游网2016年对应目标价4.6元/股

遨游网+战略,2015年3月20日,遨游网召开“遨游网+”战略分享会,宣布打造在线旅游从O2O平台到“遨游网+”的旅游新生态。遨游网+是利用互联网技术与平台,使互联网与传统旅游业融合创新,协同增效,最终创造旅游业新的价值与发展生态。

遨游网+所代表的旅游新生态体现:

1)在技术层面,遨游网依托多年在旅游业的积累与运营,围绕大数据时代用户需求和交互行为变化,为线下各方提供更易用的技术解决方案和更智能的生产经营决策体系;

2)在O2O层面,遨游网融合互联网、移动互联网、连锁店、呼叫中心等多个服务场景,为用户创造更便捷、更专业的服务体验;

3)在产业链上,用户、资源方、服务方、内容方、平台方等相关方各得其所,创造用户真正受益、企业可持续发展的旅游生态新格局。遨游网+战略规划——1)邀约100家旅游产业优质运营商,2)建设O2O“百城千店”,3)招募全国英才加入遨游网+发展事业。

遨游网的定位在在线休闲度假游市场,享受2个高增速叠加效应。一是休闲度假游市场本身有一个高增速,根据艾瑞咨询的研究显示,预计2015-2017年的平均增速为15.7%;再叠加在线旅游的高增速,而在线休闲度假游市场的渗透率将从2015年的12.5%增长到2017年的17.9%,平均增速21.6%,我们预计遨游网的市占率有望从2014年的3.1%提升到2016年的3.8%。

遨游网与OTA公司相比的优势:中青旅已经完成品牌建设,现在遨游网可以直接享受中青旅的品牌效应,受益品牌背书带来很高的转换率。综合考虑中青旅的强大品牌背书效应,平台供应商的增加,移动端发力的积极因素以及企业基因的限制和在线旅游竞争的资本投入问题,我们预计遨游网2016年的GMV有望达到33.2亿元。

遨游网业务,我们参考携程、去哪儿、途牛、艺龙2014年营业收入的PS范围1.72(途牛)-18.31(去哪儿),我们按照按照遨游网的PS=1,预计2015年遨游网实现GMV为33.2亿元,遨游网部分对应的股价为4.6元/股。我们预计中青旅整体的目标价格为35.6元/股。

一、南北“乌镇”齐发力

(一)乌镇一季度营业收入同比增长42.36%,接待游客同比增37.55%,客单价提升。

乌镇景区从2006年的营业收入8812万元,增长到2014年的96700万元,增长了11倍,营业收入复合增长率25%;游客数量由2006年的159万人次,增长到2014年的693万人次,年复合增长率20%。2015年一季度营业收入同比增长42.36%,接待游客同比增长37.55%,客单价提升。我们预计2015年乌镇景区接待游客710万人次,实现营业收入10.65亿元;2016年乌镇景区接待游客775万人次,实现营业收入12.4亿元。

(二)预计2015年古北水镇接待游客176万人次,实现营业收入4亿元

2014年是古北水镇景区开始运营,在未做大规模推广的前提下景区开业第一年就迎来了97.6万人次的客流,全年实现总营收1.97亿元,共接待两百余个商务会议。开业以来,随着餐饮、商铺、停车场等配套设施的不断完善和庙会、温泉、冰雪项目等游览项目的陆续推出,景区品质不断提升。

2014年为进一步增强古北水镇的资金实力,满足古北水镇对于新增项目开发的资金需求,降低古北水镇财务费用,北京古北水镇旅游有限公司再次增资,增资完成后注册资本由13.02亿元人民币增至15.32亿元人民币。

虽然景区2015年清明节接待游客4万多人次,但考虑到冬季和春节的时间较长、对出游人数影响较大,我们下调古北水镇2015年全年游客接待数量至176万人次,但受益于较高的客单价,我们预计为241元/人,全年仍可实现4亿元的营业收入。

我们预计2015-2017年古北水接待的游客数量为176万人次、255万人次、334万人次,对应的营业收入为4.24亿元、6.93亿元、9.38亿元,实现净利润-193万元、1.32亿元、2.52亿元,对中青旅镇贡献的权益利润为-80万元、5450万元、10411万元,对应的EPS为0元/股,0.08元/股,0.14元/股。

二、会展业绩再创新高,2014年营收达到21亿元

经过12年的发展,公司会展业务已超出传统旅行社业务的发展格局。中青旅国际会议展览有限公司不断拓展整合营销服务的产业链,形成包括会议管理、活动管理、国际会议组织管理、奖励旅游、公关传播、数字营销、展览展示、博览会运营、体育营销、体育赛事服务等线下整合营销服务体系,并已启动线上数字平台的开发和应用。

2014年会展公司敏锐把握市场动态,展示了强进的发展势头,传统业务继续保持高速增长,博览会产业、体育产业等新兴市场战略布局初建成效。全国化发展战略已实现立足北京、覆盖环渤海、长三角、珠三角和中西部、辐射全国的核心市场布局。

11月会展公司圆满完成首届世界互联网大会活动创意、活动管理、会务保障等整包支持服务,展示了卓越的服务整合能力。报告期内,会展公司业绩再创新高,实现会展业务收入20.69亿元,同比增长16% ,会展公司实现净利润5407万元,同比增长11.61%。

2014年初成立的中青旅博汇(北京)会展运营管理有限公司,为境内外大型博览会、节庆活动提供整合服务解决方案,圆满承接了2014年青岛世界园艺博览会和第十一届世界葡萄大会等大型博览会项目。

为适应市场的需求与变化,公司对联合体育公司的定位进行重新调整,致力于为政府、企业、大型赛事组委会等机构客户提供体育赛事咨询、运营管理及接待服务、体育营销、观赛旅游等一站式的专业体育赛事服务,并顺利承接了2014奥迪quattro杯高尔夫世界总决赛接待项目和2014年沸雪北京世界单板滑雪赛接待服务项目。

作为会展公司发展最快速的板块之一,中青旅联科公关公司实现稳定快速增长的第7年,以整合营销的综合实力再次进军中国公关公司TOP25榜单,跻身中国市场最优秀的公关公司行列,特别在数字营销领域2014年取得了新的突破。

三、遨游网未来有望实现35亿市值

(一)休闲度假游市场增速超30%

1、2018年中国在线旅游市场增速为22.3%

中国在线旅游市场交易规模呈现持续增长态势,且增长率较为稳定,稳步提升。2012年交易规模为1689.5亿元,其增长率为28.6%,到2014年3077.9亿元,增长率上升了10个百分点到38.9%。

根据预测,未来2015-2018增长速度将会适度放缓,预测2015年在线旅游市场交易规模为4090.6亿元,增长率为32.9%,到2018年,将会下降到22.3%。在线渗透率是不断上升的,2012年为6.5%,到2018年预测为14.9%。

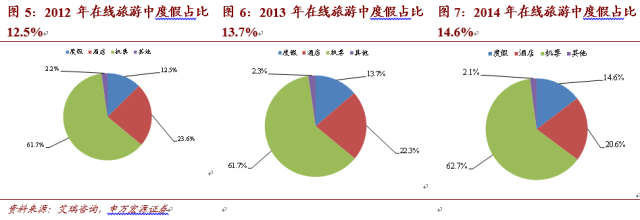

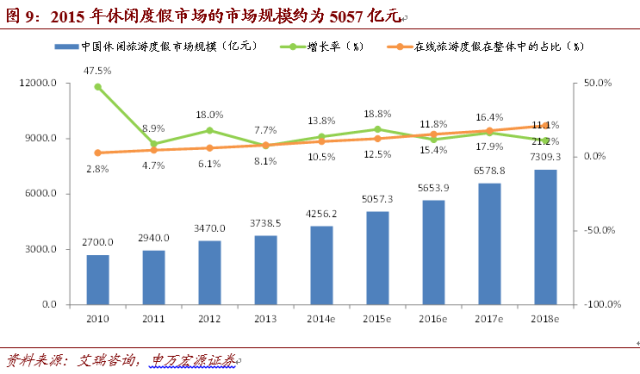

2、在线度假市场占比由2012年的12.5%增长到2014年的14.6%

近三年在线旅游市场交易规模最大的为机票,该项目2012年与2013年没有显著变化,占比为61.7%,2014年占比提升为62.7%。酒店业务在在线旅游市场中占比排第二,但近三年呈现逐步下降的趋势,2012年为23.6%,2013年22.3%,2014年为20.65。相较而言,度假行业占比不断上升,2012年为12.5%,2013年环比上升13.7%,2014年上升为14.6%,在整个度假市场中发展势头迅猛。

3、2018年在线旅游度假行业增速为32%

度假行业在整个在线旅游市场中发展势头迅猛,2010年为107.8%的增长率,预计到2018年仍然能保持32%的上升势头。其在在线旅游交易市场中的占比也不断持续增长,2014年为13.7%,预计2018年将会达到19.3%。

4、休闲度假市场线上渗透率达10%,高于在线旅游行业整体水平

而在整个度假行业中,中国休闲旅游度假市场规模也逐渐上升其线上渗透率高达10%,高于行业整体水平。

(二)在线游度假市场竞争格局已定

1、遨游网稳居在线旅游度假市场份额的前五名

根据艾瑞咨询的报告,2013年携程、途牛、同程、驴妈妈、中青旅遨游、悠哉五家市占率分别为21.8%、11.6%、5.9%、3%、2.8%,合计市占率为46.3%;2014年分别为23.2%、13.4%、5.6%、4.3%、3.1%,五家合计为50.7%。中青旅遨游网的整体竞争力较强,且仍处于上升趋势。

(1)遨游网处在在线度假游自助游市场的第五位,占比2.8%

2013年中国在线旅游度假市场结构为跟团游占比45.3%,自助游54.7%;2014年跟团游下降到44.7%,自助游上涨到55.3%。

遨游网处于在线度假自助游市场的第五位,市场份额由2013年的2.5%提升到2014年的2.8%;携程仍然处在在线度假自助与市场份额第一的位置,但是市占率由2013年的29.3%下降到28.5%;同程由2013年的第二位市占率9.7%下滑到2014年的第三位市占率7.7%;途牛由2013年的第三位市占率6.3%上升到2014年的第二位市占率8.7%;驴妈妈依旧处于第四位,市占率由2013年的3.3%上升到5.4%。

(2)遨游网位居在线度假游市场的国内游和出境游市场的top5

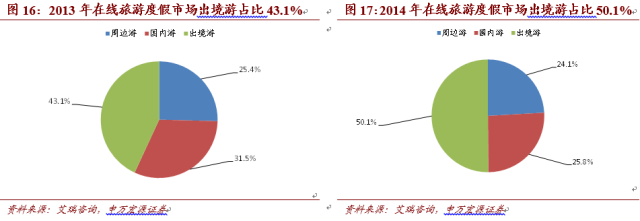

在线旅游度假市场从周边游、出境游、国内游划分,按照交易规模计算,2013年占比分别为25.4%、43.1%、31.5%;2014年占比分别为24.1%、50.1%、25.8%。相较2013年,出境游占比增加、国内游占比下降、周边游占比微降。

在线度假国内游市场中,前五家为携程、途牛、遨游网、驴妈妈、同程,2013年的CR5为40%,2014年为46.7%,市场集中度在提升。其中,遨游网占比由2013年的2.8%上升到2014年的3%;携程网占比由2013年的20.8%上升到2014年的26.9%;途牛占比由2013年的11%上升到2014年的12.9%;驴妈妈占比由2013年的2.8%下降到2014年的2.2%;同程占比由2013年的2.5%下降到2014年的1.6%。

在线度假出国游市场中,前五家为携程、途牛、遨游网、同程、悠哉,2013年的CR5为55.4%,2014年为54.9%,市场集中度微降。其中,遨游网占比由2013年的4.4%上升到2014年的4.6%;携程网占比由2013年的30.3%下降到2014年的27.8%;途牛占比由2013年的16.1%上升到2014年的17.4%;同程占比由2013年的2.8%下降到2014年的2.5%;悠哉占比由2013年的1.8%下降到2014年1.6%。

2、遨游网未来市值有望达到35亿元

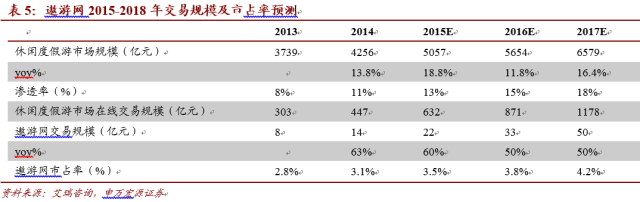

我们根据艾瑞咨询报告中数据,休闲游度假市场规模2013年为3738.5亿元,在线旅游度假在整体中的占比为8.1%,我们可以计算出在线旅游度假市场交易规模为302亿元,而遨游网在在线旅游度假交易市场的份额为2.8%,我们可以得出遨游网2013年度假市场交易规模为8.5亿元。

休闲游度假市场规模2014年为4256.2亿元,在线旅游度假在整体中的占比为10.5%,我们可以计算出在线旅游度假市场交易规模为447亿元,而遨游网在在线旅游度假交易市场的份额为3.1%,我们可以计算出遨游网2014年度假市场交易规模为13.9亿,同比增长63%。

综合考虑中青旅的强大品牌背书效应,平台供应商的增加,移动端发力的积极因素以及企业基因的限制和在线旅游竞争的资本投入问题,我们预计遨游网2016年的GMV有望达到33.2亿元,相应的市场占有率将达到3.8%。

中青旅2013年和2014年的旅行社业务营业收入分别为42.4亿元和43.8亿元(按照3.5%的增速预测值),我们按照遨游网销售的产品中有80%由中青旅提供,遨游网销售占中青旅产品销售份额分别为16%和25%。

旅游产品的在线购买已经成为一种趋势,被越来越多的人接受与使用,并且公司也在通过各种政策鼓励客户线上交易,我们保守的预计,未来中青旅的旅游产品将有40%通过遨游网销售,中青旅的旅游产品按照44亿销售额计算,其中有17.6亿的旅游产品通过遨游网销售,按照公司对遨游网未来的规划,其中50%的产品由中青旅供应,遨游网的营业收入至少达到35.2亿元。因为遨游网现在还是中青旅的一个事业部,并非独立子公司,我们使用PS方法对遨游网进行估值。

截止2014年底,在线旅游企业——携程、去哪儿、途牛、艺龙全部不盈利,我们提取四家上市公司2014年的营业总收入分别为12亿美元,2.87亿美元,5.78亿美元,1.77亿美元,对应2015年7月22日收市后的市值分别为170亿美元,52.6亿美元,9.96亿美元,5.24亿美元,对应的PS分别为14.16、18.31、1.72、2.95。

从业务上看,遨游网和途牛最为类似。虽然遨游网的业务规模与途牛网还有一定差距,但是遨游网有中青旅的资源以及品牌背书,我们给予遨游网1倍的PS,估算遨游网未来的市值可以达到35.2亿元。

四、策略业务营收稳定

(一)2014年中青旅创格科技实现营业收入同比增长24%

中青旅创格科技有限公司2014年业绩再创新高,其中华三总代理业务各项数据在总代理中排名第一,系统集成业务客户稳定。全年营业收入同比去年增长23.95%。

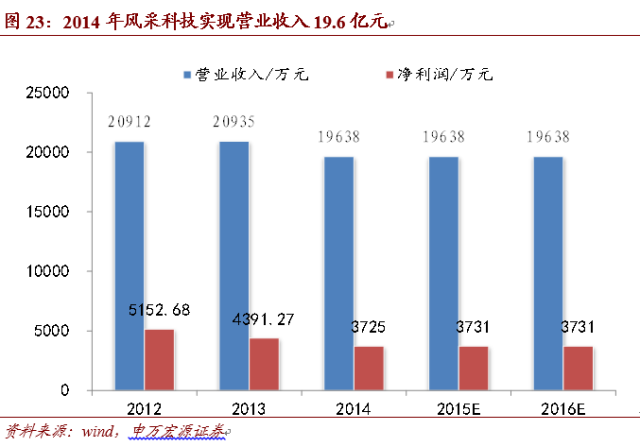

(二)2014年中青旅风采科技实现营业收入19.6亿元

中青旅风采科技有限公司坚守合法合规经营,通过拓展销售渠道、强化营销宣传力度等举措,云、贵、川三省福利彩票业务保持了良好的销售业绩,并中标云南省福彩中心彩票相关服务合作项目。

五、投资意见和财务预测

(一)投资建议

中青旅是一个多元化的旅游集团,各个业务齐头并进。不仅是我们熟知的一体两翼蓬勃发展,会展、遨游网业务也在迎头赶上。未来公司不仅可以享受高品质成熟景区乌镇和成长期的古北水镇带来的高估值,还可以享受会展或遨游网登陆新三板之后带来的估值溢价,增强公司的融资能力,并进一步提升公司的盈利能力。我们给予公司2016年目标价为35.6元/股,维持买入评级。

(二)财务预测

我们认为景区迎来高增长,2015年乌镇将受益戏剧节、互联网大会带来的游客增加,2016年将受益迪斯尼开业带来客流量的叠加效应,营业收入大幅提升乌镇盈利创新高,一季度同比增长42%。

古北水镇随着配套完善以及旅游旺季的到来,成为周边游逃离“穹顶之下”的氧吧之旅的首选之地,虽然景区2015年清明节接待游客4万多人次,但考虑到冬季和春节的时间较长、对出游人数影响较大,我们下调古北水镇2015年全年游客接待数量至176万人次,但受益于较高的客单价,我们预计2015年为241元/人,全年仍可实现4亿元的营业收入。一季度古北水镇实现营业收入2700万元。

会展公司经过12年的发展,业务已超出传统旅行社业务的发展格局,形成包括会议管理、活动管理、国际会议组织管理、奖励旅游、公关传播、数字营销、展览展示、博览会运营、体育营销、体育赛事服务等线下整合营销服务体系,并已启动线上数字平台的开发和应用。

2014年会展公司更是敏锐把握市场动态,布局博览会产业、体育产业等新兴市场。全国化发展战略已实现立足北京、覆盖环渤海、长三角、珠三角和中西部、辐射全国的核心市场布局。2014年会展公司业绩再创新高,实现会展业务收入20.69亿元,同比增长16% ,会展公司实现净利润5407万元,同比增长11.61%。

传统业务2016年预计企业会展业务实现权益净利润5117万元,乌镇景区实现权益净利润2.86亿元,古北水镇实现权益净利润0.55亿元,创格科技实现权益净利润4322万元,中青旅风采科技实现权益经刘润3731万元,中青旅山水实现权益净利润1003万元,对应的每股收益为0.67元/股,我们给予企业会展、乌镇景区、古北水镇、创格科技、中青旅风采科技、中青旅山水的合理PE分别为30、50、70、30、30、30倍,按照权益净利润进行加权平均的PE为46倍,传统业务部分对应的股价为30.97元/股。

遨游网+战略,2015年3月20日,遨游网召开“遨游网+”战略分享会,宣布打造在线旅游从O2O平台到“遨游网+”的旅游新生态。遨游网+是利用互联网技术与平台,使互联网与传统旅游业融合创新,协同增效,最终创造旅游业新的价值与发展生态。

遨游网+所代表的旅游新生态体现:

1)在技术层面,遨游网依托多年在旅游业的积累与运营,围绕大数据时代用户需求和交互行为变化,为线下各方提供更易用的技术解决方案和更智能的生产经营决策体系;

2)在O2O层面,遨游网融合互联网、移动互联网、连锁店、呼叫中心等多个服务场景,为用户创造更便捷、更专业的服务体验;

3)在产业链上,用户、资源方、服务方、内容方、平台方等相关方各得其所,创造用户真正受益、企业可持续发展的旅游生态新格局。遨游网+战略规划——1)邀约100家旅游产业优质运营商,2)建设O2O“百城千店”,3)招募全国英才加入遨游网+发展事业。

遨游网的定位在在线休闲度假游市场,享受2个高增速叠加效应。一是,休闲度假游市场本身有一个高增速,根据艾瑞咨询的研究显示,预计2015-2017年的平均增速为15.7%;再叠加在线旅游的高增速,而在线休闲度假游市场的渗透率将从2015年的12.5%增长到2017年的17.9%,平均增速21.6%,我们预计遨游网的市占率有望从2014年的3.1%提升到2016年的6.1%。

遨游网与OTA公司相比的优势:中青旅已经完成品牌建设,现在遨游网可以直接享受中青旅的品牌效应,受益品牌背书带来很高的转换率。综合考虑中青旅的强大品牌背书效应,平台供应商的增加,移动端发力的积极因素以及企业基因的限制和在线旅游竞争的资本投入问题,我们预计遨游网2016年的GMV有望达到33.2亿元。

遨游网业务,我们参考携程、去哪儿、途牛、艺龙2014年营业收入的PS范围1.72(途牛)-18.31(去哪儿),我们按照按照遨游网的PS=1,预计2015年遨游网实现GMV为33.2亿元,遨游网部分对应的股价为4.6元/股。我们预计中青旅整体的目标价格为35.6元/股。

扫码查看详情

扫码关注执惠公众号