新用户登录后自动创建账号

登录第三方登录

出行O2O:分类众多、格局初现

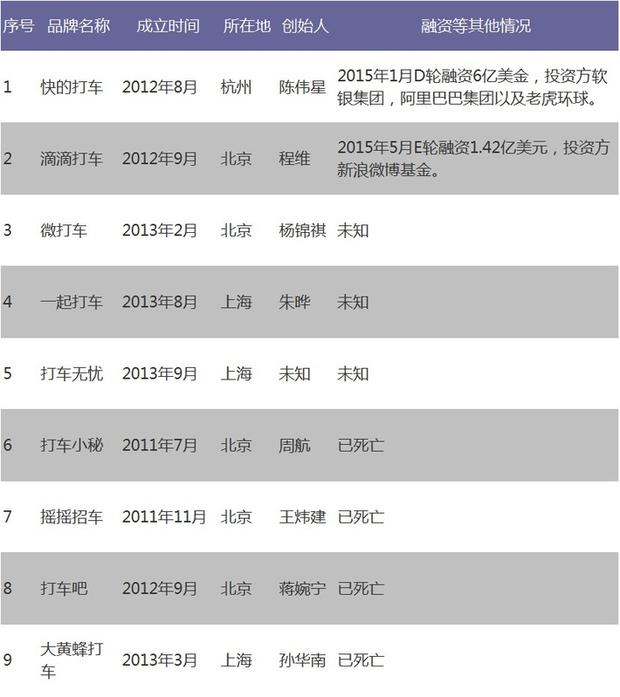

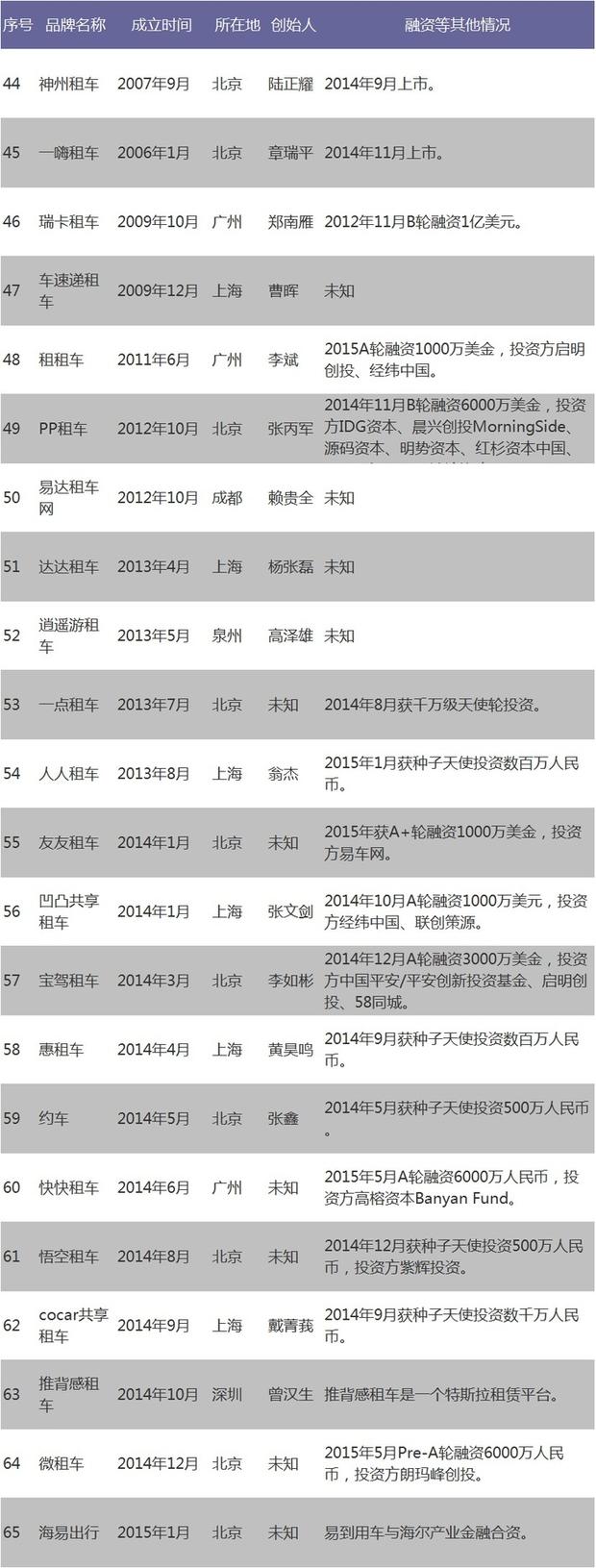

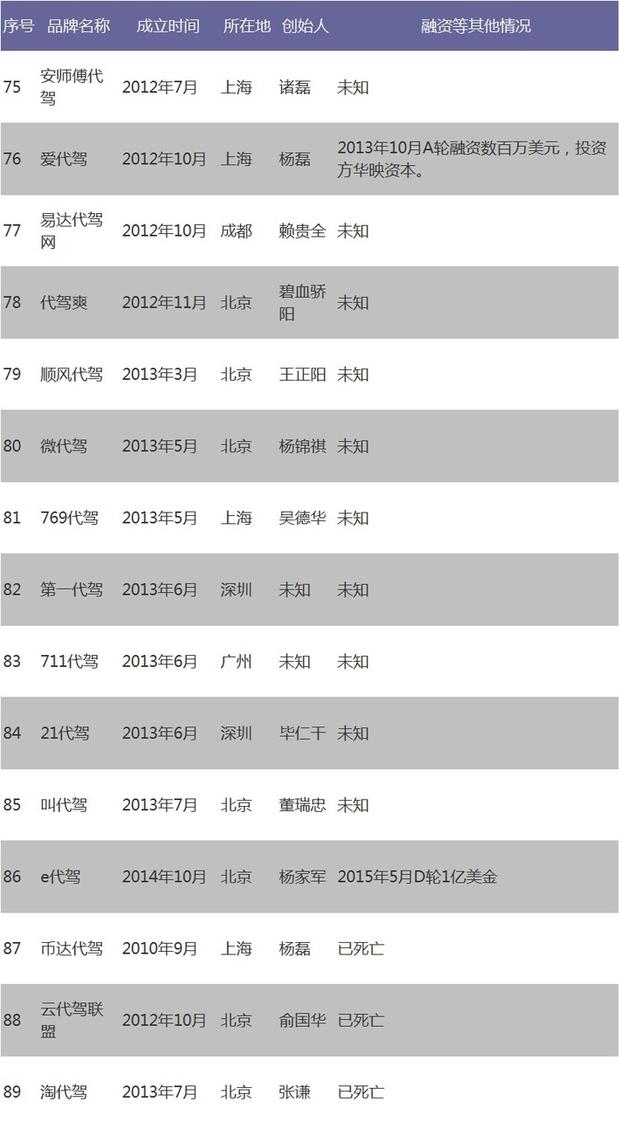

本次盘点共涉及101家中国出行O2O创业企业,分为八个方向,分别为:打车、专车、拼车、租车、巴士、代驾、停车和自驾通勤综合平台。

出行O2O市场格局

从打车领域看,去年和前年在滴滴和快的的疯狂补贴下,一年就烧掉24亿元人民币!搞得众多没有来得及傍上大佬的打车软件公司纷纷倒闭,可是谁也没有想到的是本来是世仇的两家公司竟然在今年握手言和。握手言和后,双方还加大融资力度,而本文盘点的其他打车软件大都死亡或者走在转型的路上。

专车市场则是目前竞争较为激烈的领域,因为盈利模式清晰可见所以出现了众多名企,易到用车、AA租车、Uber、滴滴专车、一号专车和神州专车,在触手可及的利益促使下撕逼大战此起彼伏。易到用车控告滴滴快的合并涉嫌垄断;神州挑衅Uber;滴滴快的加快融资步伐与Uber竞争出行领域IPO第一把交椅……如此,专车领域成为互联网出行竞争最激烈的领域。号外:名企云集,其中不乏上市公司和大佬背后支持。据报道,神州专车最大的股东是联想控股,Uber中国区负责人柳甄是柳传志侄女,滴滴打车总裁柳青是柳传志女儿,难道中国的专车市场要被联想所包揽?

拼车是目前创业者最多的一个领域,基本主打C2C模式,但也开始出现死亡的迹象。没有清晰的商业化手段,市场培育时间长等困难一直伴随着拼车市场。之前嘀嗒拼车、51用车和天天用车占据了较大市场,但是滴滴顺风车的搅局让拼车市场未来格局变得扑朔迷离。

租车,地域分布较为明显,创业者也同样众多。有纯线上P2P模式,代表为PP租车;也有不少线下租车公司转型做互联网创业,代表为神州租车。

另外互联网巴士成为公共交通的有益补充,但是巴士专注特定线路与其他出行方式相比线路的灵活性较差。

代驾领域,e代驾以D轮1亿美金融资脱颖而出,成为代驾中的佼佼者,而其他代驾产品则基本生存在原始社会阶段。

停车,是在一线城市停车难的痛点下应运而生,创业和融资都处在起步阶段。

最后,关于自驾通勤(自驾旅游除外)互助平台服务方面,笔者并不看好,因为它基本要夺取的是各个地方交通广播的蛋糕。与交通广播台这样有故事、有音乐、有线路分析和电话咨询的互动型媒体相比,自驾通勤信息服务还是薄弱了点。(温情提示:移动端看图表时,手机横屏会更清楚。)

一、打车软件:是一种智能手机应用,乘客可以便捷地通过手机发布打车信息,并立即和抢单司机直接沟通,大大提高了打车效率。

二、专车:为用户提供高端互联网出行服务。

三、拼车:是指相同路线的人运用软件找到乘坐同一辆车出行的人,且车费由司机和乘客平均分摊的出行方式。车主在自己出行时可以通过软件顺路带一些同路人,从而节省养车成本。

四、租车:又称为“汽车租赁”,利用互联网预约车型和使用时间。它具有无须办理保险、无须年检维修、车型可随意更换等优点。这里多为小型车辆。

五、(公共)巴士:一种是为用户提供公共巴士信息查询;另一种是拼乘大巴的服务,集体预约乘坐大巴前往目的地,使用场景以上下班为主。

六、代驾:当车主不能自行开车到达目的地时,利用网络预约专业驾驶人员驾驶车主的车将其送至指定地点并收取一定费用的行为。

七、停车:网络平台一方面为车主寻找附近停车位,让车主享受优质低价的包月、反向寻车、代驾、洗车、美容、理赔等各类服务;另一方面为停车场提供最大增值收益的共赢服务平台。

八、自驾通勤:为私家车司机提供出行互助平台服务等。

扫码查看详情

扫码关注执惠公众号