.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

国庆节的硝烟逐渐散去,6.37亿人次和4665.6亿元已经尘埃落定。虽然出境游和入境游的复苏还遥遥无期,内循环经济格局主导下的国内游,已经恢复了七七八八,应该是没有人有异议了。待从头收拾旧山河,仍然存活的旅游企业们,是需要重新考虑规划布局的时候了。

前几日在行有同行业者问我,我是传统旅行社疫情后要转型电商,应该怎么做啊?俨然已成为行业“OTA专家”的我,那就索性写下本文,跟大家探讨,如果你真的要做OTA,要注意些什么。

再次厘清几个名词

OTA\OTP\OTM

美国人“发明”的OTA是Priceline模式,它指OTA(Online Travel Agency)公司自己代理(Agency)旅游产品通过线上渠道售卖。到了中国,这种模式已经逐步多样化,现在主要是OTP(Online Travel Platform)模式,携猪团三家和马蜂窝都是,平台方不再是提供服务的唯一主体。

OTM(Online Travel Marketplace)这个在线旅游生态,个人认为是飞猪按马爸爸生态理论发明的新名词,但凡复杂的天量业务平台,其实都自成一套生态,比如京东。

我们还是习惯用OTA来称呼携猪团等平台,其实它们更多已是OTP的身份,如果它们坚持纯OTA属性只做自营,也就没商家啥事了。

自营\代理\零售

平台的定义实际也跟这个部分要说的经营模式有关,许义老师的文章列举了包括OEM\DP\SDP三种在内的6个,我个人把这前三种当作代理模式的一种延伸,如何界定和商家的合作关系,才是模式最关键之处。

我们都知道携程一直都有代理和零售两套模式之分,而且一个公司只能选择一种模式和它签约(当然你有2家公司就好办了)。今年美团在核心POI的部分产品中(比如湖南某5A景区门票),启用了底价和商家结算,美团另加服务费对客销售的模式,实际上这已经属于代理模式。算上一直有自营业务的飞猪和携程,三种模式已在各OTA落地开花。

自营就是纯OTA,它自己的人员去干活,跟咱没关系;

代理就是它跟你低价采购,再高价卖出,好处是它是合同乙方,你省很多事;

零售是大家参与最多的模式,平台收的是佣金,正因为大家参与最多,所以竞争激烈度也最大。

既做裁判又做运动员

9月份我在某海外同业社群就OTA话题做讲座,一位资深的海外地接社老总问,这些OTA一直既做裁判员又做运动员啊?我说是啊,你才知道啊。

①携程

携程除了众所周知的旗下万程(上海)旅行社有限公司一直作为自营和代理模式中与客户签约的合同乙方存在,携程还通过收购和入股,控制了不少平台上的优秀商家,我举一个例子。

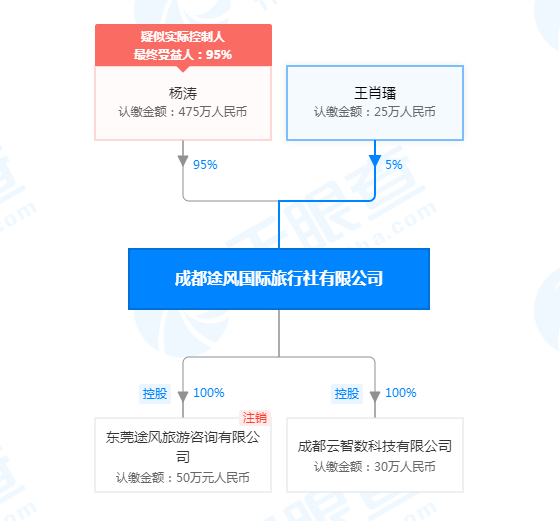

这家主营欧洲碎片化产品的成都途风曾是我们在欧洲比较头疼的友商之一,它占股95%的股东叫杨涛,而此人正是万程的法人代表,途风这个携程干儿子的身份跑不了了。

②飞猪

飞猪这方面比携程低调,年初倒掉的百程我们都知道是阿里投资的,但百程只是阿里干儿子(入股),我们来看几家亲儿子公司(创立)。

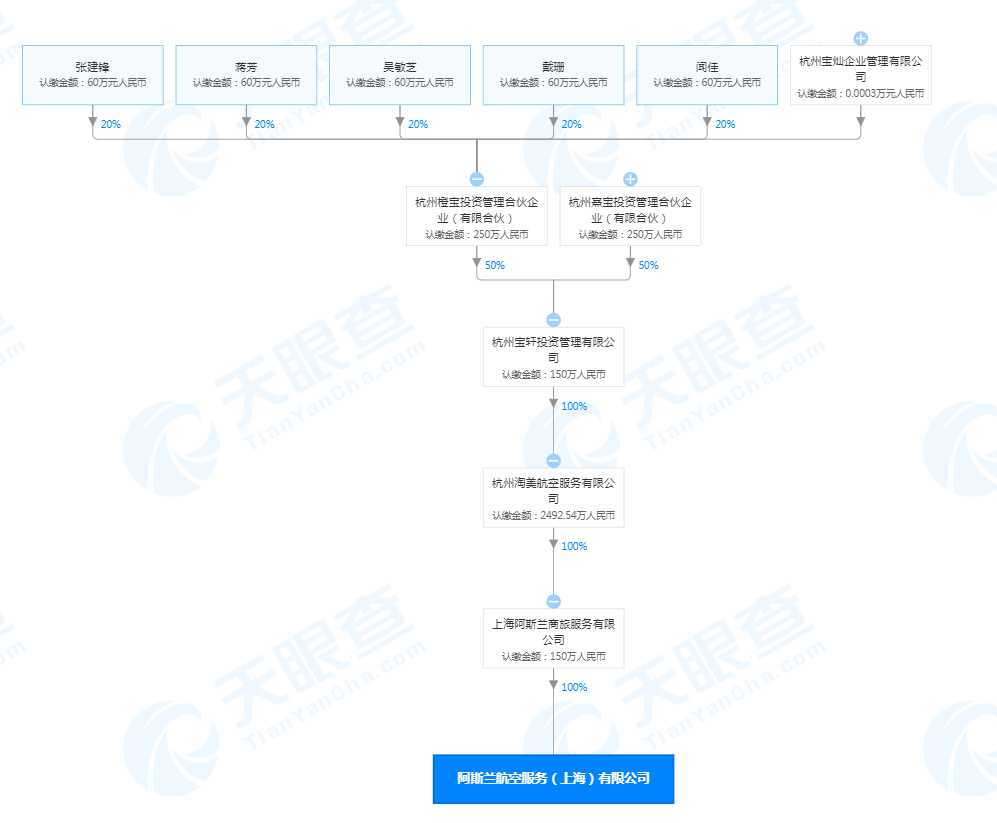

阿斯兰航服是飞猪机票类目最大的非航司运营商,从它的股权穿透图我们可以发现,马云十八罗汉中的人物出现了(戴珊、蒋芳等),其它机票代理要想一想,飞猪机票这个游戏你还要不要继续玩下去。

除了机票,酒店类目的淘酒店专营店,以及旅游类目的飞猪度假官方旗舰店,它们的法人机构酷飞在线信息科技南京有限公司,和杭州叮当国际旅行社有限公司,跟阿斯兰航服一样,都是上海阿斯兰商服的全资子公司,飞猪在这块的布局可见一斑。

③马蜂窝

马蜂窝也下场了吗?嗯,是,至少开始在热身了。

疫情后马蜂窝多了一个叫“马蜂窝玩法研究所”的店铺,归属法人机构是天津有鱼国际旅行社有限责任公司,是马蜂窝创始人陈罡和吕刚两人通过北京马蜂窝100%控股,今年才成立的新公司。

从名字来看,马蜂窝还在做“研究”,海量UGC流量无疑是马蜂窝的优势,这些流量是继续分散到无数的平台商家去,还是通过对玩法的研究,聚焦到自己的所里来呢?我们拭目以待。

3+1的站队与平衡

通过对名词和关系的厘清,要清楚目前OTA们裁判员和运动员都做的事实,知己知彼,是我们讨论如何站队的基础。

接下我通过多个不同维度,来建议商家入驻要考虑的侧重点,正如飞猪所言,OTA已经成为一个生态(Marketplace),恐怕不是一两句话能说的清,我用图表的方式来描述。

我使用了5分制,分值越高说明这个细分OTA越适合,反之则越不适合,0分的就是做不了的。

① 业态布局

【美团】暂无机票和长线游业务,除美团外,其余平台也暂无餐饮业务(有餐券套餐的产品极少有动销)。

酒店这块【携程】和【美团】在高星和中低板块互为攻守,美团能抢占全球间夜量第一就是靠的中低档酒店。很少有人在马蜂窝订酒店,飞猪靠着第二官网的概念,高星酒店比如国际连锁品牌的飞猪旗舰店,逐步站稳了。

帮景区卖门票是【美团】的强项,携程历来就没花太多精力在门票业务,如果是城市周边的一个3A,你也会打开美团而不是携程,对不?【飞猪】对大型综合性景区比如长隆和华侨城,仍然是打第二官网概念,通过阿里巨大的生态体系去打通会员继而留存在阿里体内。

机票这块【飞猪】依靠不断邀请航司旗舰店入驻(甚至请航司派工作团队常驻飞猪),已经逐渐靠拢了靠机票酒店起家的携程。

娱乐这块跟景区门票类似,是【美团】的强项,本地生活属性给美团带来了巨大的帮助,你在阳朔刚用美团吃完一餐啤酒鱼,接着它就会把4D水幕电影给你推送过来,饭后无聊不如去看看。

旅行社按业态讨论没有太大意义,我们放在产品类型里来分析。

② 产品类型

美团在碎片化产品的优势非常突出;

携程则牢牢守住高端产品和常规长线游的大本营;

飞猪各方面中规中矩,问题是商家数量太多,哪怕你千万级的日IP也养活不了那么多商家;

马蜂窝因为内容种草的优势,在特色产品比如定制游和主题游略占先机。

携程BD一直让我们读一本叫《质量免费》的书,质量确实免费,但是要保证高质量,人工费不便宜啊

结算周期和扣佣比最友好的是【飞猪】,马爸爸有钱,但飞猪的佣金就是纯佣金,你真要运营好,还有一系列的推广费成本。入驻门槛跟竞争烈度也是相关的,飞猪门槛最低(个人可以进飞猪集市),所以拼的最凶。一些对市场管控严格的品牌,每次查乱价,问题都在飞猪,有时倒来倒去连供应源都查不到。

③ 客户人群

飞猪和马蜂窝的用户偏年轻化,而携程和美团偏成熟化,不过各自占据高线和低线城市的山头。

马蜂窝的用户很有意思,一方面他看了很多攻略觉得他其实很懂,另一方面她又容易被各种种草带入坑。

“

根据公司自身优势和客户、产品定位,仔细衡量比较选择OTA入驻。

——肖远山

是不是被我的表格看晕了?作为常年同时运营多个各0TA平台的我们,主观打分难免偏颇。我要强调的是,一定要根据公司的自身优势和客户、产品定位,仔细衡量比较选择OTA入驻,一开始绝不要贪多,“一入宫门深似海”。

各家的短板

斗胆说几句吧,携程是对客户服务质量的极度苛刻,飞猪最大的短板是无止境的价格竞争,马蜂窝则2018年世界杯后流量一直在下跌。

再说一个歪点子,我们一直都是全平台运营,平台运营的人事安排上,我会把强于做社交会沟通的人负责携程和美团,内向的数据控负责飞猪,会做内容能拍会写的负责马蜂窝,你get到了吗?

依靠OTA而非依赖OTA

绝不能依赖OTA

我写的文章已经讲过:OTA的流量是公域流量,客户属于OTA而不是你,如果100%依赖它,就只能得到推广费过高、人效比过低和永远都在拼价格带来GMV增长的虚假繁荣。

OTA对商家的价值单一,它不能让普通商家也拥有自己的品牌和用户,停留在20年不变的依靠单次获客成本,获得单次交易回报的模式上。

其实OTA自己也看到了这一点。飞猪反复在提的第二官网,就是希望把商家的会员体系跟支付宝打通,依靠支付宝为商家留存用户;携程今年也推出了给酒店的YOYO卡,美团对标的产品叫“大美卡”,都是在为商家留存会员,这里不做进一步展开。

OTA明白商家的需求,但又从自己角度给予限制,已经是在让步。

依靠OTA做私域

携程、飞猪们要思考,为什么淘宝、京东、拼多多之后还会有有赞?作为2015年就开始使用有赞商城的商家,我展开分析几句。

有赞已经在港交所上市,它切入的就是原来的大平台体系下,商家不能留存私域用户的问题。有赞最早提供从天猫导入产品的功能,又能与微信公众号打通。

同理,如果有一个旅游业的“有赞”即可以留存OTA交易的用户,又能不断的基于用户做互动和复购,相信它会得到行业中散落的中小商家的青睐。

还补充一点,有赞至今仍只收千分之六的扣点(实际是微信支付收的),为啥它一直不收交易佣金呢?它到底是一个交易平台(几乎不抽佣),还是一个技术工具(年费5000元起)?

红线不能踩

我们要敢于跟巨人共舞,但有些红线还是不能踩的。

飞单

做了多年OTA的商家从不飞单,但一些新进来的朋友不懂,三四线城市的一些酒店也会玩这招,要你把美团携程的单退掉,按更低价格直接给他现金。

刨除法律和道德,飞单实在没有必要,第一次跟陌生人交易,平台的介入不仅是给客户的保障,也是给商家的。但此次交易结束后,如何把它引入自己的私域进行复购和转推荐,这就靠你自己去设计了。

人效比和毛利率

“

人效比和毛利率是在OTA生存的关键!

——肖远山

前两天和一位在西安原来做入境游现转型做国内定制的同业朋友深聊,我们认为人效比和毛利率是在OTA生存的关键,结合我的经验提出2个红线:100万和15%。

100万看似不多,按业务/非业务1:1人员配备,那么业务岗位就要产生200万年收入数。如果你做的是客单价1万的深度主题游,一年收200个以上这样高端的客人并不容易;如果是做低客单价的碎片化产品,客单价100,那一年要收2万人,平摊到每个工作日也是100人,完成这件体力活也不容易。

15%是扣点后的毛利率标准,人均年毛利如果不足15万,你打算给员工多少钱收入,要不要承担房租、差旅和培训等成本,公司还赚钱不?

“

使用IT工具会优化人效比,但如果不能从“道”的层面解决毛利问题,也是垂死挣扎而已。

——肖远山

劝急着入坑OTA的朋友们一句,先做小范围试错,好好算下这笔账,OK了再放大吧。

金融是平台的归宿

近日,第三方支付机构东方宝运营主体的母公司——上海东方汇融文化商务有限公司工商信息发生变更,变更后的股东为成都携程旅行社有限公司,持股比例100%,相信携程自有支付工具很快会在携程上线。

我还发现,美团已在支付方式增加了“美团月付”(类支付宝花呗),选择这种支付可以获得优惠,我顺手就开通了,当前可用额度仅有1200元(花呗我有好几万)。

以上种种迹象,都在证明金融才是所有商业体系中的食物链顶端,一方面我们商家不断创造天量GMV,为OTA带来佣金收入,另一方面,OTA平台金融化后,它们再通过这天量的GMV,使用金融工具赚第二次钱(飞猪订单使用花呗,商家有手续费,客户逾期有利息,而这个账期平台本身没有成本,是客户和商家结算的时间差)。

朋友们,充分了解OTA,厘清优劣站好队而不依赖它,想清楚了才能往前冲啊!

总结

你永远只能赚到认知范围内的钱,只有提高洞察事物本质的能力,提升自己对OTA体系的认知水平,才能玩转OTA并站好队,而不是去交学费。

所有的红利,都是趋势的红利,OTA自身也在求变,看清旅游业的趋势,方可立于不败之地。

想获得更多关于OTA的避坑忠告,提升自己这方面认知,来“在行”找我。

(本文为作者投稿,执惠对内容略做编辑,作者微信:paolo_wen。执惠真诚欢迎业内同仁投稿,沟通可加微信:tripvivid6)

扫码查看详情

扫码关注执惠公众号